-

El Euribor alcanza niveles positivos 6 años después

-

Las hipotecas a tipo fijo se encarecen

-

Posibilidad de cambiar de hipoteca variable a fija

Desde hace meses las entidades bancarias están ofreciendo cada vez más las hipotecas a tipo variable, ya que el Euribor, indicador referente para este tipo de préstamos, está al alza y todo parece indicar que así seguirá durante los próximos meses.

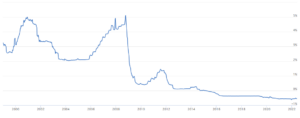

Durante el mes de abril, el Euribor diario se ha situado en varias ocasiones en niveles positivos, algo que no sucedía desde 2016 (aunque a nivel anual se mantiene en negativo, como muestra la gráfica más abajo). Fue en enero de este año cuando el indicador frenó su descenso y comenzó a acercarse cada vez más a niveles positivos.

¿Por qué está subiendo el Euribor?

Existen diferentes aspectos que responden a la subida y que afectan al indicador, pero destacamos la inflación y las expectativas del mercado. La incertidumbre económica provocada por la guerra entre Ucrania y Rusia y sus consecuencias previsibles, están obligando a las principales instituciones económicas a preparar medidas de cara a los próximos meses.

Y es que la situación económica en Europa es delicada. La inflación alcanzó su máximo histórico el pasado marzo, situándose en el 7,5%. Ante esta situación, el Banco Central Europeo y su presidenta, Christine Lagarde, afirmaron hace días que de momento no subirán los tipos de interés, pero concluirán las compras de deuda en el tercer trimestre debido a que “la inflación ha aumentado significativamente y continuará siendo elevada durante los próximos meses”.

Sin embargo, los mercados y expertos dan por hecho que los tipos subirán a final de año. Con esto en mente, los bancos ya empiezan a subir el tipo de interés de sus préstamos. Este tipo de interés es el que se utiliza para calcular el Euribor, de ahí que el indicador esté al alza desde hace meses.

Los bancos cambian su estrategia

En este contexto económico y ante la subida del Euribor, los bancos están adaptando su oferta de hipotecas. Los más afectados serán los que posean una hipoteca a tipo variable, ya que sus cuotas dependen directamente del Euribor. Cuanto más alto sea el indicador, más caras serán las cuotas de este tipo de hipotecas. Sin embargo, en menor medida o indirectamente, las hipotecas a tipo fijo también se verán afectadas.

La tendencia marcada encarece las hipotecas a tipo fijo y promueve más aún las hipotecas a tipo variable, ya que la previsión general es que el Euribor siga subiendo y permita una rentabilidad mayor en hipotecas a tipo variable, a diferencia de lo acontecido en los últimos 6 años en los que el Euribor ha estado en valores negativos. En ese tiempo en el que los bancos no obtenían grandes beneficios con las hipotecas variables, se tendió al abaratamiento de las hipotecas a tipo fijo, lo que permitió a muchos españoles adquirir un préstamo hipotecario a precio más que razonable. A pesar de los cambios, muchos siguen prefiriendo las hipotecas a tipo fijo ya que los intereses siguen lejos de sus máximos históricos.

Por todo ello, si estás pensando en contratar una hipoteca, debes tener en cuenta la situación actual y saber que todavía existen buenas condiciones, tanto para hipotecas a tipo fijo como a tipo variable. Además, no todos los bancos están optando por la misma estrategia y cada entidad es diferente. La elección depende de cada persona y lo mejor es que contactes con un experto para conseguir las mejores condiciones a la hora de adquirir tu vivienda. En Aim Inver Financial Advisors te ofrecemos asesoramiento gratuito en este sentido.

¿Y si quiero cambiar mi hipoteca?

Cabe la posibilidad de que te estés planteando cambiar de una hipoteca variable a tipo fijo, o al revés, que quieras pasar de una a tipo fijo a tipo variable. Cada situación es diferente y debes saber que este cambio sí es posible. Para modificar las condiciones de una hipoteca existen operaciones como la novación o la subrogación. La primera consiste en el cambio de las condiciones iniciales que se aceptaron cuando se firmó la hipoteca. Es una renegociación con el banco y le permite al cliente a acceder a unas condiciones más favorables.

Por otro lado, la subrogación de una hipoteca permite cambiar la hipoteca de una entidad bancaria a otra. Esto se puede dar, por ejemplo, si encuentras una hipoteca con mejores condiciones en otro banco. Por tanto, en este último caso, al ser una hipoteca nueva, tú decides si contratas una a tipo fijo o a tipo variable.

Antes de iniciar cualquiera de estos procesos, recalcamos la importancia de estar acompañado de un intermediario y ser aconsejado por un experto, ya que son decisiones que requieren de un análisis previo y una profunda comparativa.