-

La creciente inflación obligará a tomar medidas al BCE

-

El Euribor está al alza y podría terminar el año en positivo de continuar con esa tendencia

-

Efectos sobre el mercado inmobiliario y crédito hipotecario

-

Recomendaciones

Tras dos años conviviendo con una pandemia mundial, la cual ha cambiado nuestras vidas y ha afectado a todos los servicios y sectores, la invasión de Rusia a Ucrania ha revivido ese miedo e incertidumbre que fue protagonista durante la pandemia del Covid 19. El conflicto bélico, que comenzó el 24 de febrero, ha causado el pánico entre la sociedad mundial, especialmente en Europa.

Este suceso, del que a continuación veremos sus consecuencias, tiene varios escenarios posibles con un denominador común: un nuevo paradigma económico. Al principio se hablaba de una posible guerra de corta duración, pero según pasa el tiempo esta teoría pierde fuerza. Por otro lado, y la que es más probable como estamos viendo, es que se trate de una guerra que dure en el tiempo.

Subida de la inflación

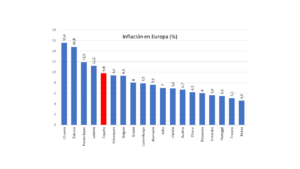

Junto a las pérdidas de vidas humanas, el miedo a las consecuencias económicas es también protagonista en el desarrollo de la guerra. Uno de los temores de la zona euro es la subida de la inflación, la cual se disparó en marzo hasta el 7,5%, casi 2 puntos más (5,9%) que en febrero. Actualmente, la inflación es uno de los mayores riesgos para el mercado, pero es necesario recordar que el conflicto bélico no ha sido el causante de estas subidas, sino que empeorado las cosas en Europa. En España la inflación es creciente desde antes de la guerra, ya que el precio de la energía y del gasóleo han marcado sus máximos históricos en los últimos meses, lo que influye en gran medida al IPC.

El Banco Central Europeo justificó esa constante inflación previa a la guerra con tres motivos, entre los que se encuentra la recuperación de las economías europeas tras la pandemia y también hace referencia a la subida de los precios de la energía. Además, desde la institución europea afirman que los ciudadanos de la zona “están comprando más y gastando parte del dinero que no pudieron gastar durante los confinamientos”.

En España la inflación ha marcado el nivel más alto desde mayo de 1985, situándose en el 9,8% anual. El IPC subió más de dos puntos sobre el nivel marcado febrero. Es importante recordar que estos datos aún no reflejan las consecuencias que está teniendo y tendrá la invasión rusa. Por todo ello, el aumento del precio del gas y de la energía seguramente tengan un impacto aún mayor en la inflación. Un ejemplo es que la gasolina ya es un 11% más cara que desde el inicio de la guerra.

Posible subida de los tipos de interés

Ante esta crisis y la creciente inflación, el Banco Central Europeo parece estar preparando una subida de tipos, ya que así lo dejó entrever su presidenta, Christine Lagarde, en un discurso hace días en la ciudad de Frankfurt. Aunque nada está claro por el momento, la prioridad del BCE es centrarse en la inflación a pesar de la incertidumbre que existe en los mercados.

Esto puede tener un impacto en la producción, materias primas y energía, pudiendo así tener consecuencias importantes en el futuro de la vivienda y en las hipotecas, como veremos a continuación.

Cuando se habla de posibles subidas de tipos de interés es obligatorio relacionarlo con el Euribor, índice al que se referencian la mayoría de las hipotecas en España. Pues bien, con una tendencia a la baja desde hace más de un año, el Euribor cambió esa tendencia el pasado febrero. El indicador frenó su descenso pasando del -0,477% de enero al -0,335% de febrero. Este cambio tiene unas consecuencias notorias si hablamos de hipotecas, especialmente a tipo variable.

¿Es buen momento para comprar una vivienda entonces?

A pesar de que los bancos ya se están adelantando a las instituciones económicas europeas y están subiendo sus tipos, muchas entidades bancarias siguen ofreciendo buenas condiciones a la hora de comprar una vivienda. Y es que, a pesar de la subida de precios, los tipos seguirán sin ser muy altos, ya que es importante recordar que parten de mínimos históricos.

La subida del Euribor ha hecho que los bancos estén dejando de potenciar sus hipotecas fijas y promuevan más sus hipotecas variables, ya que estas últimas son las que se rigen por el indicador europeo. El hecho de que el Euribor lleve en negativo desde 2016 ha conseguido que los bancos apenas ganen dinero con sus hipotecas variables.

¿Cómo me afecta?

Si ya tienes una hipoteca, debes tener claro que la subida del Euribor afecta únicamente a aquellos que tienen contratada una hipoteca variable. Por su parte, esta subida no afectará a las hipotecas fijas, ya que seguirán pagando el mismo interés a lo largo de toda la vigencia de la hipoteca. Cualquier subida de tipos de interés no afectará a las hipotecas de tipo fijo.

Por su parte, si ya tienes una hipoteca variable, debes saber que tu interés subirá tanto como suba el Euribor. Si la tendencia del indicador sigue al alza como todo parece indicar, tus cuotas mensuales serán más caras. Ante esta situación, existe la posibilidad de negociar con tu entidad financiera una rebaja del diferencial, que es lo que se suma al Euribor para calcular el interés de las hipotecas variables. Si la respuesta del banco fuese negativa, puedes trasladar tu hipoteca a otro banco por un coste no muy alto. Otra de las opciones es cambiar la hipoteca variable a tipo fijo, algo que también habría que negociar con el banco. Para ambas cuestiones, es aconsejable consultar la opinión de un experto antes de tomar una decisión final.

¿Tienes pensado contratar una hipoteca?

Si aún no tienes contratada una hipoteca y estás pensando en hacerlo, entonces sí te afectará, tanto si decides adquirir una hipoteca fija como si prefieres una a tipo variable. Ante la subida de los tipos, los bancos están adoptando una estrategia que consiste en subir también los intereses fijos. Es por ello por lo que, si en Aim Inver anteriormente podíamos conseguir un interés fijo del 0,70%, en la actualidad podemos llegar al 0,85%. Debemos recalcar que estos tipos de interés son más bajos que hace años y se encuentra muy lejos de los máximos históricos. Por tanto, en la actualidad la hipoteca a tipo fijo sigue siendo una buena opción a pesar de las ligeras subidas en sus intereses.

La otra posibilidad es que te estés planteando contratar una hipoteca variable. En esta ocasión, debes tener en cuenta que los bancos están bajando los intereses de estos productos para incentivar su contratación. Lo hacen, como hemos dicho antes, por la subida del Euribor. Es por ello por lo que antes de hacerte con una hipoteca de este tipo, debes calcular y ponerte en los diferentes escenarios del indicador europeo.

¿Cuál es la mejor opción ahora mismo?

No existe una única respuesta para esta cuestión. Con la situación actual, es posible que los bancos busquen convencerte para contratar una hipoteca variable. Sin embargo, quizás esta opción no sea la más adecuada para ti. Lo que está claro es que el Euribor está al alza, y que si sigue con esta tendencia es posible que sea mas adecuado hacerse con un producto a tipo fijo. Ambas opciones tienen sus ventajas e inconvenientes. Si prefieres una situación estable en la que sabes que pagarás lo mismo cada mes, sin preocuparte de las subidas o bajadas de ciertos indicadores, puede que para ti sea mejor una hipoteca a tipo fijo. Por su parte, aún es buen momento para hacerse con una variable, ya que el Euribor sigue en negativo, pero debes saber que tus cuotas subirán de precio si finalmente el indicador se dispara.

La guerra entre Rusia y Ucrania y la creciente inflación provocada por la crisis de ciertas materias primas hacen que se respire un aire de incertidumbre en el sector inmobiliario, si bien es cierto que habrá otros sectores que se verán más afectados que este. Es por ello por lo que antes de adquirir una hipoteca o una financiación similar, como hemos dicho antes, se consulte a un experto para conseguir las mejores condiciones posibles. De este modo, se podrá comparar y moldear un producto a las necesidades más personales del comprador.